一、发展历程与市场格局演变

全业务运营的演进与电信业改革紧密相关:

- 产业链垂直整合:从基础向值链上下游延伸,涉足云计算、IT服务、内容应用等领域。例如电信通过天翼云覆盖政企与公众市场,化"云网融合"58。

- 全域运营深化:突破单一通信服务,构建跨场景生态。微火等平台为运营商提供工具,支持本地生活、数字营销等全域业务落地9。

- 用户中心化:推行统一账单、统一服务入口,通过远程柜台、适老化专席等提升体验,实现"服务随心"811。

全业务运营商正从传统管道服务商蜕变为数字经济心引擎,其竞争焦点已从覆盖转向技术融合力、生态整合力与用户体验力的综合较量。

- 演进:从铜缆到全光网、从3G到5G SA独立组网,运营商持续升级基础设施。如山东电信2023年推出FTTR(光纤到房间),实现千兆宽带全覆盖58。

- 算力与智能化:云计算与AI成为新引擎。移动2024年启动7994台AI服务器集采,构建"九天"智能基座;电信开源星辰语音大模型,支持30种方言识别;联通推出鸿湖图文大模型及元景MaaS平台,提供超150个行业模型10。

四、未来方向:生态竞争与全域运营

当前运营商呈现三大趋势:

- 起步阶段:1994年联通成立打破垄断,开启市场竞争;2008年行业重组后,电信、移动、联通正式成为全业务运营商,形成"三足鼎立"格局17。此次重组使运营商同时获得固网、宽带及移动业务经营权,奠定横向全业务基础2。

- 技术驱动升级:从2G到5G的跨越是关键节点。1993年GSM网开通标志进入2G;2013年4G商用推动移动互联网;2019年5G照发放后,运营商加速云网融合,向"综合信息服务提供商"转型158。例如山东电信通过岛云、AI算力池,实现从传统通信服务到"云队"的蜕变8。

二、际实践与差异化

运营商通过创新模式拓展全业务内涵:

- 英电信(T):以FMC重返移动市场,提出"IT",在IT与电信服务交叉领域寻找增长点2。

- AT&T:推行"三屏融合",在手机、电脑、电视终端提供统一服务,并通过IPTV业务捆绑固移套餐2。

- 电讯盈科:凭借"四网合一"(固网、宽带、IPTV、移动)和按频道收费的互动电视模式成为创新典范2。

中美市场呈现鲜明对比:运营商采取"高资费、高利润"策略,主流套餐月费约359-503元,2024年三大运营商净利润总和达2862亿元;则坚持普惠路线,融合套餐月费仅188元,同年三大运营商净利润总和1920亿元,用户规模达数倍但利润为其67%4。

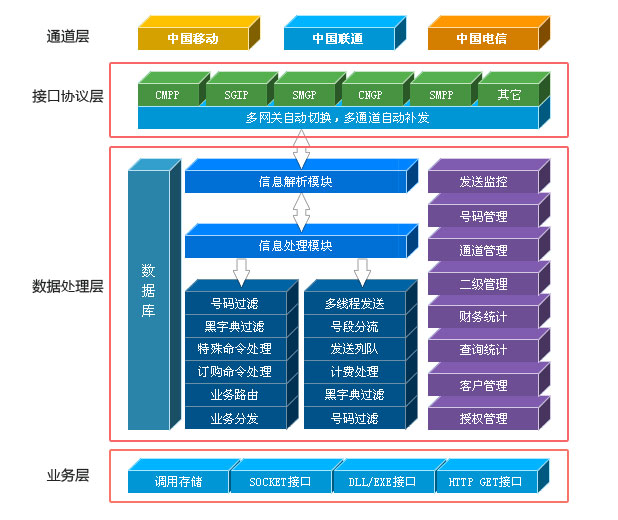

三、技术架构与能力

全业务运营需以底层能力为支撑:

全业务运营商是指在通信及信息服务领域实现全方位、多层次业务覆盖的综合提供商。其内涵可从多个维度理解:狭义上指同时经营移动通信、固定及数据业务,涵盖接入服务、基础通信、增值业务与内容应用63;广义上则扩展至跨行业整合,融合电信、互联网、多媒体、金融、健康等领域,构建满足用户生活与工作需求的综合生态6。其心目标是通过技术融合与业务重组,实现固定移动融合(FMC)、信息通信技术(ICT)及数字化服务的深度协同3。

相关问答