2016年是电信行业深化转型的关键年份,三大基础运营商移动、联通和电信在移动用户、固网宽带及4G业务等领域的竞争格局呈现显著分化。根据当年工信部及财报数据,三大运营商的市场份额呈现出"一超多"的典型特征。

2016年的市场份额分布深刻反映了运营商的技术路线选择与执行效果。移动在规模优势基础上持续化4G地位,电信通过全业务运营保持均衡发展,而联通则因摇摆面临严峻挑战。这种格局直接影响了后续5G的布局和竞争策略,也为虚拟运营商等新进入者提供了特定的市场缝隙。行业监管的调整,特别是"提速降费"要求的化,正在持续重塑着运营商的盈利模式和市场拓展方式。

一、移动通信市场格局 移动以63%的移动用户市场份额保持地位,其用户总量达到8.49亿户,较2015年净增2266万户。这一优势主要来源于其完善的覆盖和品溢能力,特别是在农村市场的深度渗透。电信以18%的份额位列第二,用户规模达2.15亿户,年度净增1710万户的表现最为亮眼,这得益于其"全网通"终端策略的成功实施。联通市场份额下滑至19%,用户总量2.6亿户,成为当年出现用户净流失(净减1150万户)的运营商,露出其在3G/4G过渡期的失误。

三、固网宽带市场重构 固网宽带市场呈现"两极反转"特征:电信以45%的市场份额保持,用户数达1.23亿户;移动凭借低策略异突起,市场份额飙升至28%,年度净增2259万户创行业纪录;联通则下滑至27%,露出其在"光改"执行上的迟缓。值得注意的是,移动通过铁通资产整合,首次在宽带市场形成实质性竞争能力。

二、4G业务竞争态势 在4G业务这个高地,移动的先发优势更为明显,占据73%的4G市场份额,用户数突破5.35亿户。其提前完成的140万4G基站形成了难以逾越的技术壁垒。电信和联通分别获得16%和11%的市场份额,其中电信通过800MHz频段重耕实现了农村4G覆盖的快速突破,而联通受制于混合组网策略的摇摆,导致4G发展明显滞后。

五、创新业务布局 在数字化转型方面,三大运营商呈现出不同发展路径:移动的咪咕视频和物联网连接数分别突破1亿和8000万;电信的天翼云收入增长45%,政务云市场占有率;联通则聚焦产业互联网,在智慧城市和车联网领域签约多个标杆项目。这些创新业务虽然当期收入占比不足10%,但为后续市场格局变化埋下伏。

四、收入结构差异分析 从营业收入维度观察,移动以7084亿元总营收占据52%的市场份额,净利润率达16.3%,凸显其规模效应。电信和联通分别录得3523亿元和2742亿元收入,市场份额为26%和22%。值得注意的是,联通在北方十省仍保持固网业务优势,而电信的政企客户收入占比达30%,形成差异化竞争力。

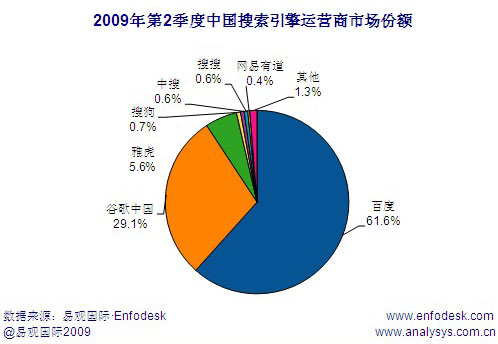

2016年电信运营商市场份额分析

相关问答