一、时尚业务:多品矩阵与渠道优化

朗姿集团以高端起家,通过“自主创立+运营+品收购”模式布局中高端市场,形成包括“朗姿”“莱茵”“莫佐”“子苞米”等品矩阵。截至2024年末,板块拥有线下终端店铺577家,覆盖内高端商场、机场等心区域,线上渠道拓展至15个平台13。2024年业务营收19.25亿元,占集团总营收33.8%,利率稳定在63.45%711。尽管市场竞争加剧,朗姿通过参展、走秀等方式化品形象,主品“朗姿”贡献超74%收入,但其他品如“莱茵”“莫佐”增长乏力,门店总数较上年减少77家,反映渠道调整压力67。

三、婴童业务:市场收缩与品升级

婴童板块依托韩阿卡邦(持比例未披露),运营“ETTOI”“Putto”等品,内外门店约840家。2024年该业务营收同比下降5.53%,主要受内母婴市场竞争激烈及消费需求变化影响37]。集团尝试通过高端化策略重塑“ETTOI多娃”品形象,入驻高端百货渠道,但收效有限,显示业务转型仍需时间714]。

二、医疗美容业务:外延扩张与区域深耕

自2016年布局医美赛道以来,朗姿通过并购快速扩张,旗下拥有“米兰柏羽”“晶肤医美”“高一生”等品。截至2024年末,医美板块运营41家机构(含12家综合性),覆盖成都、西安、深圳等城市,2024年营收27.84亿元,同比增长3.47%,成为集团收入来源56。但医美业务利率下滑至54.42%,主要因市场竞争加剧及新机构整合成本上升711]。2024年,集团通过收购郑州集美、丽都、湖南雅美进一步扩大区域影响力,并成立朗曦姿颜布局医疗器械生产,化产业链协同513]。

五、财务与风险

2024年集团总营收56.91亿元,净利润2.57亿元,经营现金流5.67亿元,但短期借款达13.14亿元,流动比率0.66,短期偿债压力显著514]。医美业务扩张虽贡献增长,但债率升至56.36%,付息债务占比32.32%,未来需平衡规模扩张与盈利能力1114]。

四、研发创新与际化布局

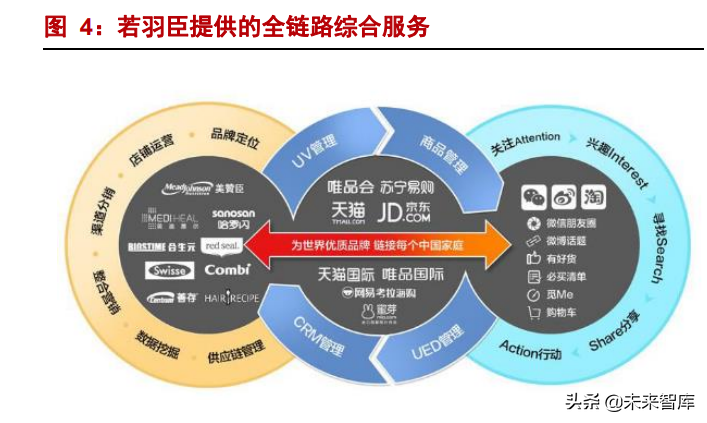

朗姿坚持自主研发,在、首尔设立设计中心,拥有30项软件著作权及60项专利,并设立级博士后科研工作站13]。2024年推出欧洲品“EiLEEN ELITEE”,以米兰时装周首秀链接中西文化,瞄准25-35岁职场女性,采用本土化设计团队推动化10]。集团通过减持若羽臣份(持比例从10.3%降至7.3%)回笼资金,优化资本结构13]。

朗姿集团成立于2006年,总部位于,以“诚仁智美,领秀未来”为经营理念,致力于打造内、际具有重要影响力的时尚产业集团。其业务覆盖时尚、医疗美容、婴童三大板块,构建了多产业互联的泛时尚生态圈。

朗姿集团运营情况

相关问答