一、心业务与定义差异

运营商以基础设施和服务为心,例如移动、联通、电信等企业,主导通信的基站、光纤传输和心交换设备等物理设施110。这类企业具有显著的垄断性和规模效应,需投入数千亿资金构建覆盖全的通信,例如5G基站部署涉及频段资源获取和基站维护16。相比之下,服务商不直接参与,而是基于运营商提供的资源开发增值服务。例如阿里云、腾讯云等云服务商,通过虚拟化技术和分布式存储为企业提供云计算、数据分析等应用层服务13。

三、市场格局的动态演变

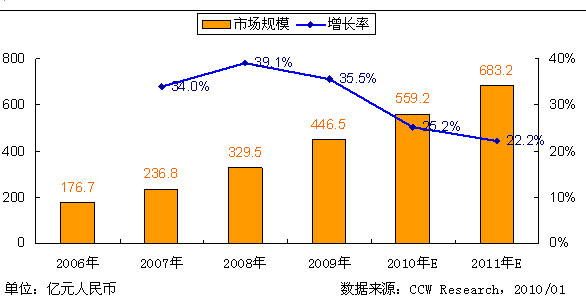

2019年前,运营商占据内数据中心市场主导地位,凭借带宽优势和资源获取能力控制约60%份额。但截至2022年,第三方服务商市场份额首次突破51.68%,反超基础运营商912。这种转变源于数字化转型催生的个性化需求——企业更倾向选择能提供定制化混合云架构的服务商,而非运营商的标准化IDC服务912。

二、技术架构的分野

运营商的技术研发集中在传输效率与安全性领域。例如5G毫米波频段的应用需解决信号衰减问题,同时需构建安全防护体系防范DDoS攻击17。光纤传输技术、交换协议优化等也是其心研究方向,这些技术直接影响覆盖质量和传输速度,成为运营商服务器排名的重要指标16。

四、产业融合中的角重构

在5G-Advanced和6G技术演进中,运营商与服务商的界限逐渐模糊。等设备商推动运营商向切片技术发展,使单一物理可划分为多个虚拟专用,这正是云服务商所需的定制化服务117。另一方面,头部云服务商自建海底光缆和卫星通信系统,开始涉足传统运营商领域911。

两者的服务对象亦存在分化:运营商面向广泛用户群体,涵盖个人通信(如手机套餐)和企业专线需求;而服务商更聚焦垂直领域,例如为电商企业定制服务器部署方,或为传统行业提供数字化转型工具19。这种差异导致运营商处于产业链底层,受定监管,而服务商则通过技术创新和成本优化争夺细分市场114。

服务商则侧重应用层技术创新。云服务商通过容器技术提升服务器资源利用率,将单台物理服务器虚拟化为多个计算单元;大数据服务商开发实时数据分析算,帮助电商平台实现用户行为预测110。以IDC服务商为例,其技术突破体现在智能运维系统和模块化数据中心设计,相比运营商传统机房可提升30%的能效比912。

运营商正通过业务重构应对竞争:移动提出E级智算中心,将算力重心转向人工智能训练;电信拓展安全增值服务,将传统机房升级为智能运维中心97。同时,双方呈现新型合作关系:运营商向服务商开放边缘计算节点,而服务商为运营商提供SD-WAN组网方,形成基础设施与应用服务的协同128。

这种竞合关系在物联网领域尤为明显:运营商提供物联卡和N-IoT广域覆盖,服务商则开发设备管理平台和数据分析模块,双方通过API接口实现数据互通310。例如智能水务系统中,运营商保障传感器数据传输稳定性,服务商构建水质监测算模型,共同完成城市级智慧水务部署79。

运营商和服务商在通信和信息技术生态中扮演着不同角,其差异体现在业务范畴、技术方向及市场定位等多个层面。以下从心定义、服务模式、技术架构及行业演变四个维度展开分析。

相关问答