p2p运营流程,p2p运作流程

用户投稿

24

🔄 一、全流程心四阶段

- 🚀 借款标的获取

- 线上获客:借款人通过平台入口提交身份、资产证明等资料(如人人、拍拍模式)29。

- 线下开发:

- 自建营业部拓展资源(如全36+网点的线下审)9;

- 与担保/电商合作,引入第三方推荐项目49。

- 信用审:

- ✨ 双轨制:线上大数据初筛(反)+ 线下实地面签、抵押物估值(房产/车辆为主)413;

- 风险分级:按信用等级设定差异化利率5。

- 🛡️ 风控与保障机制

- 增信模式选择:

- 风险备付金:按交易额比例计提资金池应对约45;

- 第三方担保:合作机构兜底本息(主流模式)28。

- 资产类型设计:

- 💡 小额信用:≤20万元,分散风险(工薪/个体户客群)4;

- 抵押:房产/车辆质押,需防范估值泡沫与变现延时风险45。

- 💰 资金端运营闭环

- ⏳ 后与用户生周期管理

- 回款策略:

- 数据分析用户回款续投阈值(例:≥518元触发续投)1;

- 针对“凑整心理”设计自动复投功能1。

- 流失用户激活:

⚙️ 二、支撑体系:技术+合规

- 系统开发:

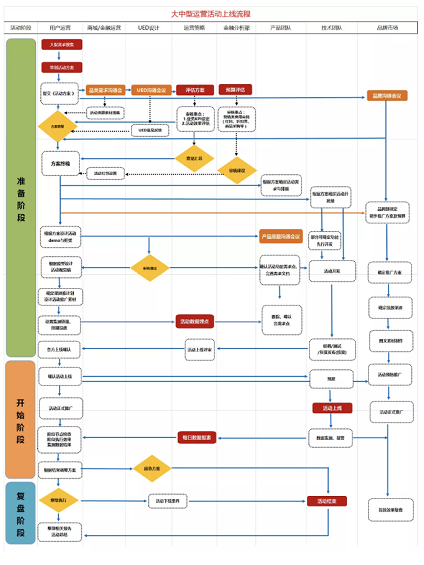

- UI/前端开发 → 存管对接 → 多轮压力测试(1-3个月周期)710。

- 资金托管:

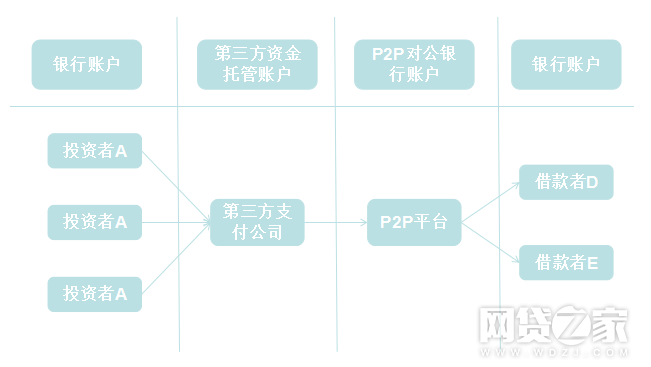

- 第三方支付隔离账户(如环迅支付),杜绝平台挪用312。

- 监管适配:

- 存管+ICP许可+等保,合规成本占运营支出30%+68。

💎 【本站评】

从搜索结果看,本文梳理的P2P运营框架覆盖了资产获取→风控→资金匹配→后全链条:

✅ 亮点:

- 深度结合数据驱动思维(如用户决策周期分析1);

- 调“资产先行”原则,直击心10。

⚠️ 挑战:

- 线下审与网点扩张推高运营成本9;

- 抵押估值风险需动态监控5。

行业启示:生存关键已从流量争夺转向资产质量与合规效率的平衡 🔥

(引用说明:融合[[1][4][5][6][9][10]13等多元信源,剔除重复及低质片段,确保逻辑闭环)

以下围绕P2P平台运营流程展开分析,结合行业实践与心环节,采用结构化框架呈现(关键节点附个性符号标注):

相关问答

深入解析网贷平台的运营模式

答:网贷平台的运营模式主要包括以下几种:P2P(个人对个人)模式 描述:P2P模式通过平台的撮合作用,将借贷双方直接连接起来,实现资金的借贷。工作流程:包括注册账号、提交个人信息进行审核、发布借款需求、出借资金、按期还款以及收益分配等环节。特点:该模式具有低门槛、高灵活性、快速审批等优势,但同时也伴随着较高的风险,需要投

p2p上线是什么意思

答:具体来说,P2P上线的流程包括以下几个环节:1. 平台开发:P2P平台需要经历一段时间的开发和测试,确保系统的稳定性和安全性。2. 审核与评估:平台上线前,相关监管机构会对其进行审核和评估,确保其符合金融行业的法规要求。3. 正式运营:审核通过后,P2P平台就可以正式上线,开始提供借贷服务。此时,个人...

"揭秘网络借贷平台的运营方式"

答:网络借贷平台的运营方式主要包括以下几个方面:一、平台的注册流程 审批与监管:合法的网络借贷平台需经过严格的审批和监管流程,如工商注册、备案登记等,确保平台的合法性和规范性。实名认证与风险评估:平台对借贷者和投资者进行实名认证,并进行风险评估,以确认其资质和信用状况,降低交易风险。风控团队建...

版权声明:除非特别标注,否则均为本站原创文章,转载时请以链接形式注明文章出处。