一、运营模式的多元化发展

第三方物流运营呈现多元化格局,主要包括四类模式:

- 传统企业转型:占比约50%的运输仓储企业通过设施重构和服务升级实现转型,如中远集团依托原有海运资产拓展综合物流服务,但面临组织架构僵化、冗余人员占比高等问题8;

- 新兴专业化:以25%市场份额快速崛起,如宝供物流通过信息化系统实现全冷链布局,凭借灵活机制实现年均30%业务增长83;

- 跨物流集团:DHL、UPS等企业凭借和先进技术占据高端市场,2023年际物流巨头在华业务增速达18%,主要采用合资模式突破本土化瓶颈84;

- 电商平台衍生体:物流、菜鸟通过数据中台重构运营逻辑,2024年电商系第三方物流市场份额突破35%,实现订单时效缩短至2.1小时2。

二、数字化驱动的心运营要素

第三方物流运营围绕三大心构建竞争力:

- 智能仓储体系:采用WMS系统实现多客户库存动态管理,头部企业仓储周转效率提升40%,自动计费系统使计费差错率降至0.3%以下5。如某日化巨头通过第三方物流的智能分仓,将区域配送成本降低22%;

- 运输优化:运用AI算实现路径与运力匹配,某汽车零部件企业通过第三方物流的智能调度,运输空驶率从28%降至9%24;

- 数据值挖掘:建立客户门户实现供应链可视化,某快消品借助物流数据分析将安全库存量优化17%,异常订单处理时效提升60%56。

三、差异化服务能力的构建路径

行业企业通过三个维度建立服务壁垒:

- 行业垂直深耕:聚焦医、危化品等专业领域,如顺丰医构建的GSP标准冷链体系,实现生物制剂运输温控精度±0.5℃5;

- 增值服务延伸:提供VMI(供应商管理库存)、JIT(准时制配送)等深度服务,某电子制造商通过第三方物流的VMI服务将库存周转天数从45天压缩至12天68;

- 物流创新:推广新能源车辆和循环包装,德邦快递2024年电动货车占比达38%,单个包裹碳排放量同比下降26%4。

四、行业发展的结构性挑战

尽管市场规模预计2028年达1.59万亿美元5,但运营层面仍存在三大瓶颈:

- 需求端认知滞后:约63%中小制造企业坚持自建物流,某机械制造商因拒绝外包导致物流成本占比高达21%,超出行业均值7个百分点18;

- 技术应用断层:50%企业仍停留在基础GPS应用阶段,仓储自动化设备渗透率不足15%35;

- 利润空间压缩:行业平均利率从2019年的18.7%降至2024年的9.3%,某第三方物流企业因客户制降10%导致项目亏损4。

当前第三方物流运营正经历从规模扩张向值创造的关键转型,在数字技术赋能和供应链深度整合的双重驱动下,构建"科技+服务+生态"的立体化运营体系成为破局之道。随着产业互联网的深化,第三方物流将向供应链集成服务方向进化,形成覆盖预测、采购、生产、交付的全链条服务能力。

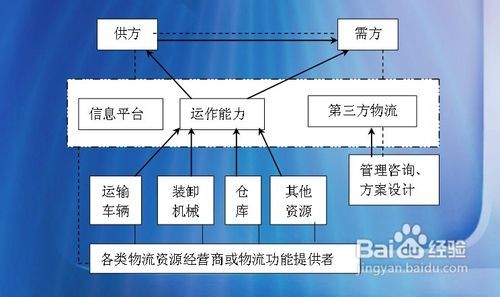

第三方物流运营是化供应链管理背景下企业实现资源优化配置的重要手段。根据《中华标准物流术语》定义,第三方物流指独立于供需双方为客户提供专项或全面物流系统设计的服务模式,其本质是通过合同契约形式整合资源,实现物流的专业化运作13。以下从运营模式、心要素、发展特点及行业挑战四个维度展开论述。

相关问答